葫芦娃可转债再融资事项在二次上会中未获通过,确实遭遇了不顺。以下是对此事件的详细分析:

一、事件概述

时间:2024年8月26日,葫芦娃(股票代码:605199)的再融资事项迎来了第二次上会审议。

审议机构:上海证券交易所上市审核委员会(简称“上市委”)。

审议结果:公司未获得上市委的放行,再融资事项被否决。

二、再融资详情

证券种类:葫芦娃本次发行证券的种类为可转换为公司股票的可转换公司债券。

预计募集资金量:不超过5亿元人民币。

资金用途:拟将募集资金投向南宁生产基地二期项目、数字化建设项目以及补充流动资金,具体分配为南宁生产基地二期项目2.5亿元、数字化建设项目1亿元、补充流动资金1.5亿元。

三、前情回顾

首次审议:葫芦娃的再融资事项曾于2023年12月29日接受上交所上市委的审议,但当时遭到暂缓审议。

二次上会:时隔8个月后,葫芦娃再度获得上会机会,但遗憾的是,最终仍未获得通过。

四、财务压力与后续展望

财务压力:葫芦娃存在一定的财务压力,截至2024年一季度末,公司的资产负债率为60.71%,货币资金为2.51亿元,而短期借款则高达4.67亿元。

后续展望:投融资专家指出,在这种情况下,葫芦娃后续可能会通过其他方式再度寻求融资。

五、上市委关注点

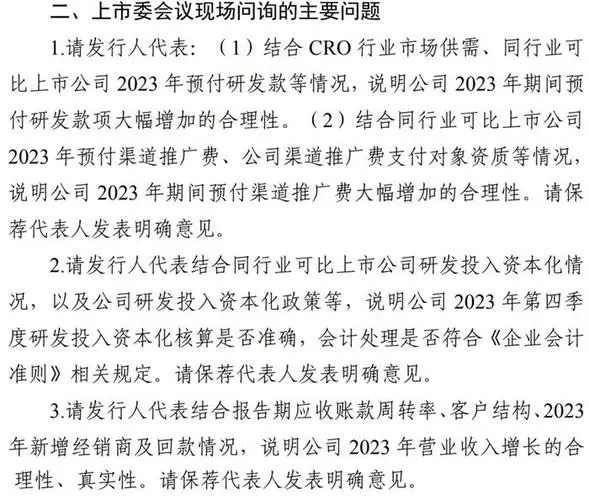

在8月26日的上市委会议上,上市委重点关注了以下几个问题:

预付款问题:要求葫芦娃结合CRO行业市场供需、同行业可比上市公司2023年预付研发款等情况,说明公司2023年期间预付研发款项大幅增加的合理性;同时,要求公司结合同行业可比上市公司2023年预付渠道推广费、公司渠道推广费支付对象资质等情况,说明公司2023年期间预付渠道推广费大幅增加的合理性。

研发投入资本化核算:要求葫芦娃结合同行业可比上市公司研发投入资本化情况以及公司研发投入资本化政策等,说明公司2023年第四季度研发投入资本化核算是否准确、会计处理是否符合《企业会计准则》相关规定。

营业收入真实性:要求葫芦娃结合报告期应收账款周转率、客户结构、2023年新增经销商及回款情况,说明公司2023年营业收入增长的合理性、真实性。

综上所述,葫芦娃可转债再融资事项在二次上会中未获通过,主要是由于公司未能充分满足上市委的发行条件、上市条件或信息披露要求。未来,公司可能需要进一步调整和完善相关策略,以应对当前的财务压力和市场需求。